乳制品行业产业链研究

来源: 发表日期:2024-03-05

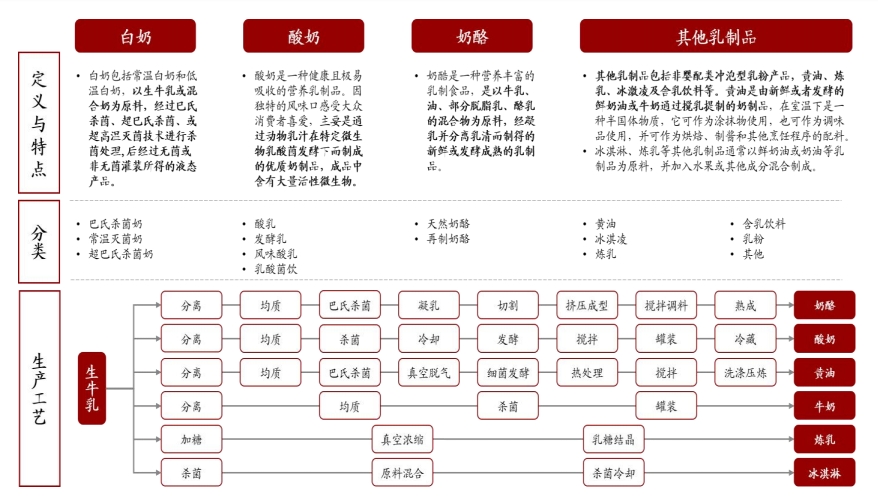

一、乳制品行业产品分类

乳制品是指使用牛乳或羊乳及其加工制品为主要原料,加入或不加入适量的维生素、矿物质和其他辅料,加工制成的各种产品。根据生产工艺不同,可将乳制品分为白奶、酸奶、奶酪以及其他乳制品四大类。其中白奶和酸奶属于液态奶,是经过净化、均质、杀菌等工艺处理后包装销售的液态乳制品,根据灭菌方式和保质时间不同,又可分为常温奶和低温奶,是我国乳制品消费的主要版图;黄油和奶酪是干酪品类,是生牛乳经过分离均质和巴氏杀菌后发酵、凝乳制成的营养价值较高的乳制食品。

乳制品是指使用牛乳或羊乳及其加工制品为主要原料,加入或不加入适量的维生素、矿物质和其他辅料,加工制成的各种产品。根据生产工艺不同,可将乳制品分为白奶、酸奶、奶酪以及其他乳制品四大类。其中白奶和酸奶属于液态奶,是经过净化、均质、杀菌等工艺处理后包装销售的液态乳制品,根据灭菌方式和保质时间不同,又可分为常温奶和低温奶,是我国乳制品消费的主要版图;黄油和奶酪是干酪品类,是生牛乳经过分离均质和巴氏杀菌后发酵、凝乳制成的营养价值较高的乳制食品。

二、产业链分析

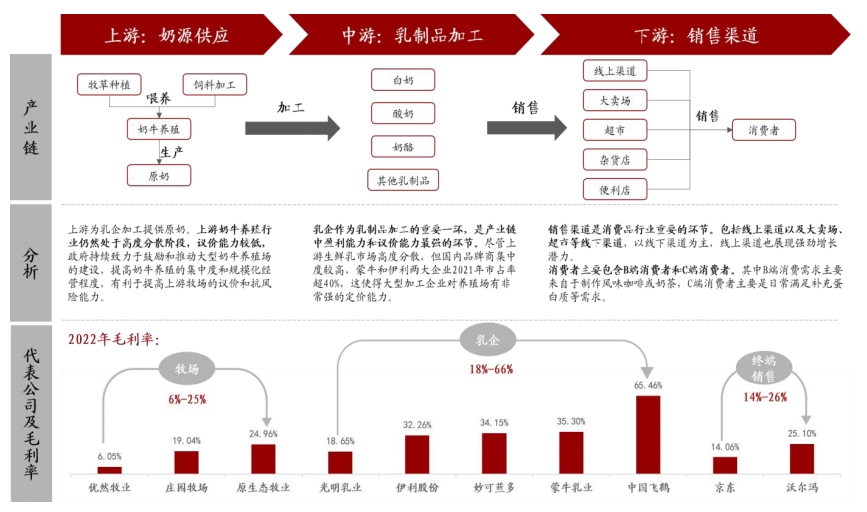

乳制品行业产业链条长。上游为奶源供应,包括牧草种植、饲料加工、奶牛养殖、原奶生产等;中游为乳制品加工,将上游收购来的原奶经过各种工业加工为白奶、酸奶、奶酪、奶粉等各类乳制品;下游为品牌门店、商场超市、便利店等各类销售渠道,将乳制品出售给B端消费者用于制作风味咖啡、奶茶,或者出售给C端消费者满足日常补充蛋白质等需求。

乳制品行业产业链条长。上游为奶源供应,包括牧草种植、饲料加工、奶牛养殖、原奶生产等;中游为乳制品加工,将上游收购来的原奶经过各种工业加工为白奶、酸奶、奶酪、奶粉等各类乳制品;下游为品牌门店、商场超市、便利店等各类销售渠道,将乳制品出售给B端消费者用于制作风味咖啡、奶茶,或者出售给C端消费者满足日常补充蛋白质等需求。

乳制品行业产业链条

资料来源:灼识咨询,wind,万联证券研究所

资料来源:灼识咨询,wind,万联证券研究所

(一)上游:发展规模养殖、打造优质奶源基地,是奶业发展的基石

1.政策端支持奶业振兴,养殖规模化水平提升,奶产量增加。我国成为世界第二大乳制品市场,离不开国家政策端支持。2008年三聚氰胺事件后国务院颁布《乳品质量安全监督管理条例》,是行业第一部法规,保障行业的健康稳定发展。“十二五”期间,《食品工业“十二五”发展规划》提出,加快乳制品工业结构调整,积极引导企业通过跨地区兼并、重组,淘汰落后生产能力,培育技术先进、具有国际竞争力的大型企业集团,加快淘汰规模小、技术落后的乳制品加工产能。“十三五”期间,《全国奶业发展规划(2016-2020 年)》首次明确奶业发展战略定位,确定奶业发展主要任务,促进奶业全面振兴。“十四五”期间,《“十四五”奶业竞争力提升行动方案》鼓励乳企全产业链一体化建设;用好“本土”优势,打好“品质”、“新鲜”牌,积极布局奶酪等其他乳制品细分品类;加强消费宣传引导,从而 在2025年实现全国奶类产量达到4100万吨左右,百头以上规模养殖比重达到75%左右。

规模化养殖占比不断增加,产业综合素质明显提升。根据中国奶业协会数据显示,2022 年国内奶牛存栏百头以上规模化养殖比例高达72%,较2021年上升2个百分点。伴随着养殖规模化率提升,产业素质也大幅提升,目前行业全混合日粮(TMR)技术牧场使用率达到95%;规模化挤奶率达到100%。奶牛存栏量逐渐回升,同时奶牛单产提升,使原奶产量稳步 提升。2008年三聚氰胺事件后,政府为了更好的控制奶源质量, 降低养殖场数量,导致奶牛养殖业持续低迷。叠加 2018 年国家整治环保问题,部分奶牛养殖牧场关停影响,我国奶牛存栏量持续下降。但近几年随着规模化牧场的增加,奶牛品种更为优良以及奶牛养殖环境和技术的改善,奶牛存栏量保持稳步提升。2021年全国奶牛存栏量为1094.1万头,同比增长4.85%。同时随着牧场规模化、专业化以及机械化水平提升,奶牛单产逐年提升,2022年奶牛单产9.2吨,规模牧场奶牛单产超过欧盟平均水平。 所以原奶产量逐渐增加,2022年中国原奶产量达3932万吨,同比增长6.77%。

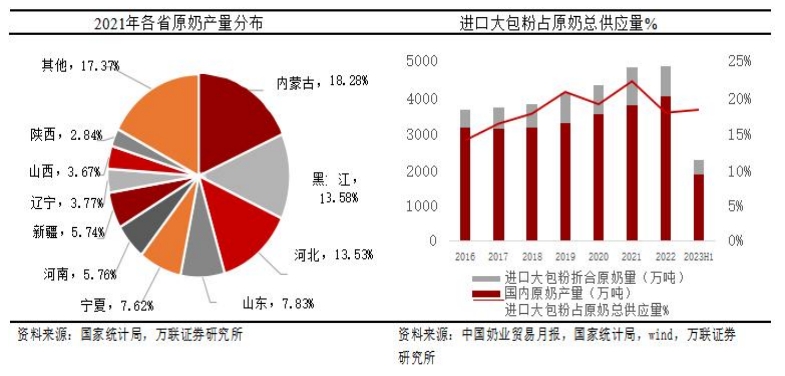

2.原奶供应阶段性过剩,奶源分布“北多南少”。受奶牛的生物习性以及地区气候影响,我国奶源分布不均。内蒙古、新疆、东北、河北奶源带被称为我国“四大黄金奶源带”,资源禀赋优异,故我国奶源主要分布在这些地区。根据国家统计局数据显示,2021年中国原奶产量前十的省份合计占比为82.63%,总体呈“北多南少”分布特征。

乳制品消费疲软,原奶产能阶段性过剩。我国原奶供应一部分需要通过进口大包粉满足,进口大包粉是将海外新鲜生鲜乳通过精深加工的方式制成工业奶粉,一般1吨大包粉可制成8吨生鲜乳。疫情之前,随着我国居民人均收入水平的提升,对乳制品的需求也逐渐增加,我国原奶供不应求,进口大包粉数量呈上升趋势,2016-2019年CAGR为18.9%;且进口大包粉制成生鲜乳数量占我国原奶供应量比例也总体呈上升趋势,由2016年占比13.6%提升至2019年占比20.2%。在乐观预期下,头部乳企纷纷布局上游牧场,原奶产能迅速扩张。2022年原奶产量同比增长6.77%至3932万吨,但消费层面乳制品需求增长不及预期,2022年液态奶消费出现8年来首次下降,降幅达到8%左右,使得原奶过剩约340万吨。在此背景下,布局上游牧场的头部乳企原奶生产量超过需求量,不得不将原奶进行喷粉保存,即将液体原奶经过灭菌、喷雾干燥等处理成奶粉的状态,能够延长保质期。2023年2月国内乳企平均每天过剩喷粉储藏的原奶高达1.08万吨,占收奶量的17%;同时进口乳制品数量大幅下降,2023年1-6月我国进口乳制品数量为155.36万吨,同比减少12.9%,其中进口大包粉数量为48.56万吨,同比减少28.2%。

1.政策端支持奶业振兴,养殖规模化水平提升,奶产量增加。我国成为世界第二大乳制品市场,离不开国家政策端支持。2008年三聚氰胺事件后国务院颁布《乳品质量安全监督管理条例》,是行业第一部法规,保障行业的健康稳定发展。“十二五”期间,《食品工业“十二五”发展规划》提出,加快乳制品工业结构调整,积极引导企业通过跨地区兼并、重组,淘汰落后生产能力,培育技术先进、具有国际竞争力的大型企业集团,加快淘汰规模小、技术落后的乳制品加工产能。“十三五”期间,《全国奶业发展规划(2016-2020 年)》首次明确奶业发展战略定位,确定奶业发展主要任务,促进奶业全面振兴。“十四五”期间,《“十四五”奶业竞争力提升行动方案》鼓励乳企全产业链一体化建设;用好“本土”优势,打好“品质”、“新鲜”牌,积极布局奶酪等其他乳制品细分品类;加强消费宣传引导,从而 在2025年实现全国奶类产量达到4100万吨左右,百头以上规模养殖比重达到75%左右。

规模化养殖占比不断增加,产业综合素质明显提升。根据中国奶业协会数据显示,2022 年国内奶牛存栏百头以上规模化养殖比例高达72%,较2021年上升2个百分点。伴随着养殖规模化率提升,产业素质也大幅提升,目前行业全混合日粮(TMR)技术牧场使用率达到95%;规模化挤奶率达到100%。奶牛存栏量逐渐回升,同时奶牛单产提升,使原奶产量稳步 提升。2008年三聚氰胺事件后,政府为了更好的控制奶源质量, 降低养殖场数量,导致奶牛养殖业持续低迷。叠加 2018 年国家整治环保问题,部分奶牛养殖牧场关停影响,我国奶牛存栏量持续下降。但近几年随着规模化牧场的增加,奶牛品种更为优良以及奶牛养殖环境和技术的改善,奶牛存栏量保持稳步提升。2021年全国奶牛存栏量为1094.1万头,同比增长4.85%。同时随着牧场规模化、专业化以及机械化水平提升,奶牛单产逐年提升,2022年奶牛单产9.2吨,规模牧场奶牛单产超过欧盟平均水平。 所以原奶产量逐渐增加,2022年中国原奶产量达3932万吨,同比增长6.77%。

2.原奶供应阶段性过剩,奶源分布“北多南少”。受奶牛的生物习性以及地区气候影响,我国奶源分布不均。内蒙古、新疆、东北、河北奶源带被称为我国“四大黄金奶源带”,资源禀赋优异,故我国奶源主要分布在这些地区。根据国家统计局数据显示,2021年中国原奶产量前十的省份合计占比为82.63%,总体呈“北多南少”分布特征。

乳制品消费疲软,原奶产能阶段性过剩。我国原奶供应一部分需要通过进口大包粉满足,进口大包粉是将海外新鲜生鲜乳通过精深加工的方式制成工业奶粉,一般1吨大包粉可制成8吨生鲜乳。疫情之前,随着我国居民人均收入水平的提升,对乳制品的需求也逐渐增加,我国原奶供不应求,进口大包粉数量呈上升趋势,2016-2019年CAGR为18.9%;且进口大包粉制成生鲜乳数量占我国原奶供应量比例也总体呈上升趋势,由2016年占比13.6%提升至2019年占比20.2%。在乐观预期下,头部乳企纷纷布局上游牧场,原奶产能迅速扩张。2022年原奶产量同比增长6.77%至3932万吨,但消费层面乳制品需求增长不及预期,2022年液态奶消费出现8年来首次下降,降幅达到8%左右,使得原奶过剩约340万吨。在此背景下,布局上游牧场的头部乳企原奶生产量超过需求量,不得不将原奶进行喷粉保存,即将液体原奶经过灭菌、喷雾干燥等处理成奶粉的状态,能够延长保质期。2023年2月国内乳企平均每天过剩喷粉储藏的原奶高达1.08万吨,占收奶量的17%;同时进口乳制品数量大幅下降,2023年1-6月我国进口乳制品数量为155.36万吨,同比减少12.9%,其中进口大包粉数量为48.56万吨,同比减少28.2%。

3.饲料成本维持高位,原奶价格下跌,挤压上游行业利润。

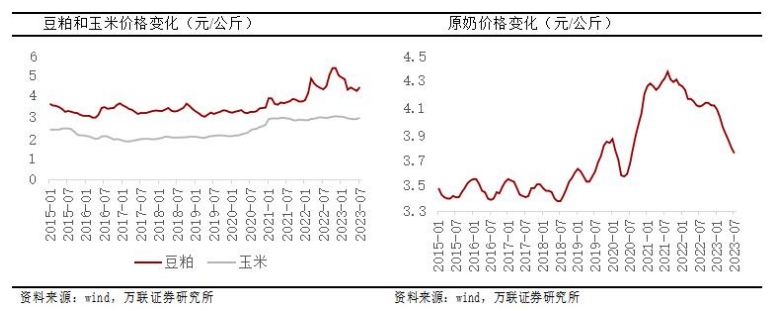

饲料成本是奶牛养殖最主要成本,其价格维持高位。2021年每头奶牛所需服务与物质费用中饲料费占比77.34%,其中精饲料占比55.50%,青粗饲料占比21.84%。精饲料又以玉米和豆粕为主,所以玉米和豆粕的价格变化对奶牛养殖成本有很大影响。近年来,玉米价格一直呈上升趋势,豆粕价格自2022年11月起有所回落,但仍然处于高位,平均价在4元/公斤之上。

饲料成本是奶牛养殖最主要成本,其价格维持高位。2021年每头奶牛所需服务与物质费用中饲料费占比77.34%,其中精饲料占比55.50%,青粗饲料占比21.84%。精饲料又以玉米和豆粕为主,所以玉米和豆粕的价格变化对奶牛养殖成本有很大影响。近年来,玉米价格一直呈上升趋势,豆粕价格自2022年11月起有所回落,但仍然处于高位,平均价在4元/公斤之上。

原奶价格下行,饲料成本维持高位,使上游牧场盈利承压。 原奶价格自2021年8月至今持续下降,累计降幅14.38%。原奶价格下行一方面是需求因素,近两年来中国乳制品消费需求放缓,酸奶、含乳饮料等部分品类销售甚至出现下降;另一方面是供给因素,由于近两年国内奶牛养殖市场迅速扩张,原奶产能出现阶段性过剩,此外进口奶源对国内原奶也存在挤占效应。原奶价格持续下行,已经低于上游牧场生产原奶的盈亏成本线,再叠加成本端饲料价格维持高位,上游牧场持续亏损。而对于产业链中游乳制品加工企业而言,原奶价格下行是利好消息,使乳企毛利率有所提升。但对于头部乳企而言,其奶源多来自于自身上游收购牧场,原奶收购量超过需求量,喷粉保存导致损失较大,从而原材料价格下行红利有所抵消。

(二)中游:全产业链一体化建设,奶业振兴的关键环节

1.乳制品产量逐渐提升,产成品以液态奶为主。乳制品产量逐渐提升,液态奶占比超90%。经过多年的发展,我国奶业面貌焕然一新。高产优质的奶源基地、世界一流的加工企业,再配套齐全的产业体系,乳制品行业产能再创新高。2017-2018 年我国乳制品产量呈下降趋势,2018年以后逐渐回升。2022年中国乳制品产量3117.7万吨,同比增长2.8%;2023年上半年中国乳制品产量为1512.1万吨,同比基本持平。根据中国奶业协会的分类,乳制品加工后的产成品可分为液态奶和干乳制品,以液态奶为主。2016-2021年液态奶占比均超过90%,并总体呈上升趋势。2018年后液态奶产量呈上升趋势,干乳制品产量保持平稳。液态奶是由生牛乳经有效的加热杀菌方法处理后,分装出售的饮用牛乳,可分为白奶、酸奶、调制乳、含乳饮料等四类,其中白奶是液态奶中的“主力部队”。自 2018年后,液态奶产量逐渐上升,2021年其产量为2842.98万吨,同比增长9.37%;干乳制品产量保持平稳,产量在185万吨上下浮动,2021年其产量为188.68万吨,同比增长4.27%。

干乳制品以奶粉为主,奶酪将成重要突破口。干乳制品包括奶粉、乳清、奶油、奶酪和炼乳、冰淇淋、奶片等产品,随着消费者从“喝奶”向“吃奶”的转变,干乳制品逐渐成为国民日常食品消费中不可或缺的重要组成部分。其中奶粉占比超50%,产量呈下滑趋势。2021年奶粉产量为97.94万吨,同比减少3.25%,其占比为51.91%。奶酪未来或成行业新的突破点和增长点。奶酪是一种发酵的牛奶制品,每千克奶酪制品由10千克牛奶浓缩而成,含有丰富的蛋白质、钙、脂肪、磷和维生素等营养成分。奶酪营养价值高,更加符合消费升级的发展趋势。2022 年我国人均奶酪消费量仅为0.2公斤,相比于日本人均1.2公斤、英国人均5.5公斤和法国人均13.9公斤的消费量,还有很大的增长空间。

2.消费升级叠加居民健康意识提升,行业市场规模有望进一步扩张。乳制品行业市场规模逐渐增加。根据中国奶业经济月报数据显示,除2018年受乳制品产量骤减影响,加工销售收入有所下降以外,其余年份呈缓慢增长趋势。2021年乳制品加工销售收入达4687.38亿元,同比增长11.72%。我国人均奶类消费量逐渐提升,但达标率仍然较低,与世界平均水平有很大差距。2021年我国人均奶类消费量为14.4千克/年,仅达全球平均水平的35.5%,亚洲平均水平的44.7%。《中国居民膳食指南(2022)》指出,消费量达标率(即平每人每天推荐摄入奶及奶制品300克至500克,但我国当前人均乳制品均每日摄入量≥300克)较低。根据《2022中国奶商指数报告》数据显示,2022年公众的每日乳制品摄入量达标率为24.2%,相比于2018年22.5%有小幅提升,但仍然较低。随着居民生活水平提高以及健康意识的增加,乳制品消费量有望进一步提升,行业市场规模有望进一步扩张。

3.加强全产业链一体化布局,源头把控品质。为应对原奶价格波动风险,从源头把控奶源品质,头部乳企纷纷拓展上游牧场布局,完善产业链一体化布局。自2008年三聚氰胺事件后,乳企对乳制品安全重视程度进一步加强,奶源作为乳制品安全的第一道防线,其重要性毋庸置疑。各大头部乳企通过自建牧场以及收并购牧场的方式抢占上游市场,严守乳品质量生命线。中国飞鹤是中国最大并最广为人知的中国品牌婴幼儿配方奶粉公司,于2020年收购原生态牧业33.42亿股份,占股71.26%,并于2021年和齐齐哈尔市签约生态特色产业集群建设战略合作项目;蒙牛通过收购全国最大牧场现代牧业争夺上游奶源,收购有机奶源中国圣牧推进有机乳品业务,打造中国乳业产业园以及产业集群项目建设;而伊利通过收购恒天然牧场群并建设产业集群,打造奶源基地。根据头豹研究院的数据显示,2020-2021年中国飞鹤、蒙牛乳业以及伊利股份三大公司奶源自给率分别为100%、41%、37%。

1.乳制品产量逐渐提升,产成品以液态奶为主。乳制品产量逐渐提升,液态奶占比超90%。经过多年的发展,我国奶业面貌焕然一新。高产优质的奶源基地、世界一流的加工企业,再配套齐全的产业体系,乳制品行业产能再创新高。2017-2018 年我国乳制品产量呈下降趋势,2018年以后逐渐回升。2022年中国乳制品产量3117.7万吨,同比增长2.8%;2023年上半年中国乳制品产量为1512.1万吨,同比基本持平。根据中国奶业协会的分类,乳制品加工后的产成品可分为液态奶和干乳制品,以液态奶为主。2016-2021年液态奶占比均超过90%,并总体呈上升趋势。2018年后液态奶产量呈上升趋势,干乳制品产量保持平稳。液态奶是由生牛乳经有效的加热杀菌方法处理后,分装出售的饮用牛乳,可分为白奶、酸奶、调制乳、含乳饮料等四类,其中白奶是液态奶中的“主力部队”。自 2018年后,液态奶产量逐渐上升,2021年其产量为2842.98万吨,同比增长9.37%;干乳制品产量保持平稳,产量在185万吨上下浮动,2021年其产量为188.68万吨,同比增长4.27%。

干乳制品以奶粉为主,奶酪将成重要突破口。干乳制品包括奶粉、乳清、奶油、奶酪和炼乳、冰淇淋、奶片等产品,随着消费者从“喝奶”向“吃奶”的转变,干乳制品逐渐成为国民日常食品消费中不可或缺的重要组成部分。其中奶粉占比超50%,产量呈下滑趋势。2021年奶粉产量为97.94万吨,同比减少3.25%,其占比为51.91%。奶酪未来或成行业新的突破点和增长点。奶酪是一种发酵的牛奶制品,每千克奶酪制品由10千克牛奶浓缩而成,含有丰富的蛋白质、钙、脂肪、磷和维生素等营养成分。奶酪营养价值高,更加符合消费升级的发展趋势。2022 年我国人均奶酪消费量仅为0.2公斤,相比于日本人均1.2公斤、英国人均5.5公斤和法国人均13.9公斤的消费量,还有很大的增长空间。

2.消费升级叠加居民健康意识提升,行业市场规模有望进一步扩张。乳制品行业市场规模逐渐增加。根据中国奶业经济月报数据显示,除2018年受乳制品产量骤减影响,加工销售收入有所下降以外,其余年份呈缓慢增长趋势。2021年乳制品加工销售收入达4687.38亿元,同比增长11.72%。我国人均奶类消费量逐渐提升,但达标率仍然较低,与世界平均水平有很大差距。2021年我国人均奶类消费量为14.4千克/年,仅达全球平均水平的35.5%,亚洲平均水平的44.7%。《中国居民膳食指南(2022)》指出,消费量达标率(即平每人每天推荐摄入奶及奶制品300克至500克,但我国当前人均乳制品均每日摄入量≥300克)较低。根据《2022中国奶商指数报告》数据显示,2022年公众的每日乳制品摄入量达标率为24.2%,相比于2018年22.5%有小幅提升,但仍然较低。随着居民生活水平提高以及健康意识的增加,乳制品消费量有望进一步提升,行业市场规模有望进一步扩张。

3.加强全产业链一体化布局,源头把控品质。为应对原奶价格波动风险,从源头把控奶源品质,头部乳企纷纷拓展上游牧场布局,完善产业链一体化布局。自2008年三聚氰胺事件后,乳企对乳制品安全重视程度进一步加强,奶源作为乳制品安全的第一道防线,其重要性毋庸置疑。各大头部乳企通过自建牧场以及收并购牧场的方式抢占上游市场,严守乳品质量生命线。中国飞鹤是中国最大并最广为人知的中国品牌婴幼儿配方奶粉公司,于2020年收购原生态牧业33.42亿股份,占股71.26%,并于2021年和齐齐哈尔市签约生态特色产业集群建设战略合作项目;蒙牛通过收购全国最大牧场现代牧业争夺上游奶源,收购有机奶源中国圣牧推进有机乳品业务,打造中国乳业产业园以及产业集群项目建设;而伊利通过收购恒天然牧场群并建设产业集群,打造奶源基地。根据头豹研究院的数据显示,2020-2021年中国飞鹤、蒙牛乳业以及伊利股份三大公司奶源自给率分别为100%、41%、37%。

(三)下游:乳品消费品质至上,行业向高端化发展

1.线下渠道为主,液态奶仍为主力军。线下线上双渠道共同助力行业发展。传统乳企主要通过经销的方式,在商场、超市、便利店等线下渠道进行销售,并通过线下广告、降价促销等形式进行品牌宣传,扩大知名度。2021年乳制品线下渠道零售额占比为85%。但随着互联网以及淘宝、天猫和京东三大电商平台的发展,越来越多的乳企注意到线上渠道。相较于线下渠道,线上渠道具备库存压力小、经营成本低、经营规模不受场地限制等优势。一些新兴乳企通过重点布局线上渠道立足三大电商平台,再通过网络红人打卡探店、与知名IP跨界碰撞、综艺植入等新兴营销方式,触达更多消费群体,在双寡头垄断的行业竞争格局中实现品牌突围。目前部分新兴乳企开始拓展线下消费场景,传统乳企龙头也在紧锣密鼓地占领线上渠道,双渠道共同推动乳制品行业发展,促进中国乳制品市场走向新高度。

从消费结构来看,液态奶仍为主力产品。将乳制品进一步细分为白奶及乳饮料、酸奶、奶粉、奶酪、黄油等品类。根据中商产业研究院数据显示,2021年白奶及乳饮料消费金额占比最高,为 42.56%;酸奶消费金额占比排名第三,为24.05%,两者均为液态奶, 合计占比66.61%。因此我国乳品消费仍以液态乳为主,液态乳和干乳制品消费比例大约为7:3。而奶业发达国家恰恰相反,其以干乳制品为主,液态乳和干乳制品消费比例大约为 3:7。液态奶中又以常温奶为主。2021年常温奶市场零售额为2146.3亿元,其中常温白奶零售额为1092亿元,常温酸奶零售额为1054.3亿元。受益于冷链基础设施不断完善,低温奶销售半径扩大,增速远超常温奶,区域奶企发展有望提速。低温奶受保质时间限制,运输半径有限,从而销售半径也有限,因此低温奶领域区域乳企占优势。随着冷藏车以及冷库容量等冷链运输基础设施的增加,促进低温奶的发展。2016-2021年中国冷藏车保有量从11.5万辆增长至34.1万辆,冷库容量从42.0百万吨增长至78.6百万吨,CAGR分别为24.3%、13.4%,使得低温奶销售半径迅速扩张,市场零售额快速增长。2016-2021年低温白奶和低温酸奶市场规模CAGR分别为10.4%、14.3%,远高于常温奶增速。

2.“品质消费”成热点,市场向高端化、多元化发展。随着人民生活水平的提高和健康消费理念持续提升,消费者需求从“温饱型”向“品质型”过渡,“品质消费”成为热点,乳制品市场向高端化发展。根据《食品安全国家标准灭菌乳》规定,纯牛奶中的蛋白质含量要≥2.9g/100g,而目前市场高端奶蛋白质含量远超国家标准。2005年,蒙牛最早推出高端常温白奶品牌——特仑苏;特仑苏问世后第二年伊利也推出其高端常温白奶品牌——金典。经过多年的产品升级,特仑苏“M-PLUS 高蛋白”系列和金典“超滤”系列都能实现6.0g/100g,其单价分别为3.96元/100ml和4.16元/100ml,再创新高。千禧年开始,高端液态奶市场占比逐渐提升。酸奶市场品牌和产品逐渐多元化,常温酸奶逐渐占领市场。近几年,传统乳企通过口味、功能等创新布局30-80元/L 的高端酸奶,并通过加速布局冷链物流拉开了低温酸奶的帷幕。

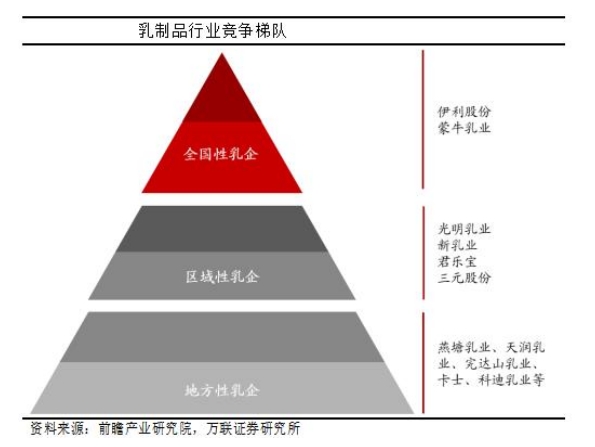

三、行业呈双寡头格局,龙头领先地位稳固

根据乳制品企业的经营范围、渠道覆盖程度及规模,我国乳企可分为三大梯队。第一梯队是处于行业龙头地位的蒙牛和伊利,属于全国性乳企,其产品结构丰富、品牌影响力强、渠道铺设完善,同时具备显著规模优势,领先地位稳固;第二梯队是以光明乳业、新乳业等为代表的区域性乳企,在重点经营的区域内具备较高的市占率、品牌知名度、消费者忠诚度及较完善的渠道网络;第三梯队是燕塘乳业、天润乳业等规模较小的地方性乳企,其经营区域仅为部分省内及周边地区,在经营区域内具备一定知名度。

1.线下渠道为主,液态奶仍为主力军。线下线上双渠道共同助力行业发展。传统乳企主要通过经销的方式,在商场、超市、便利店等线下渠道进行销售,并通过线下广告、降价促销等形式进行品牌宣传,扩大知名度。2021年乳制品线下渠道零售额占比为85%。但随着互联网以及淘宝、天猫和京东三大电商平台的发展,越来越多的乳企注意到线上渠道。相较于线下渠道,线上渠道具备库存压力小、经营成本低、经营规模不受场地限制等优势。一些新兴乳企通过重点布局线上渠道立足三大电商平台,再通过网络红人打卡探店、与知名IP跨界碰撞、综艺植入等新兴营销方式,触达更多消费群体,在双寡头垄断的行业竞争格局中实现品牌突围。目前部分新兴乳企开始拓展线下消费场景,传统乳企龙头也在紧锣密鼓地占领线上渠道,双渠道共同推动乳制品行业发展,促进中国乳制品市场走向新高度。

从消费结构来看,液态奶仍为主力产品。将乳制品进一步细分为白奶及乳饮料、酸奶、奶粉、奶酪、黄油等品类。根据中商产业研究院数据显示,2021年白奶及乳饮料消费金额占比最高,为 42.56%;酸奶消费金额占比排名第三,为24.05%,两者均为液态奶, 合计占比66.61%。因此我国乳品消费仍以液态乳为主,液态乳和干乳制品消费比例大约为7:3。而奶业发达国家恰恰相反,其以干乳制品为主,液态乳和干乳制品消费比例大约为 3:7。液态奶中又以常温奶为主。2021年常温奶市场零售额为2146.3亿元,其中常温白奶零售额为1092亿元,常温酸奶零售额为1054.3亿元。受益于冷链基础设施不断完善,低温奶销售半径扩大,增速远超常温奶,区域奶企发展有望提速。低温奶受保质时间限制,运输半径有限,从而销售半径也有限,因此低温奶领域区域乳企占优势。随着冷藏车以及冷库容量等冷链运输基础设施的增加,促进低温奶的发展。2016-2021年中国冷藏车保有量从11.5万辆增长至34.1万辆,冷库容量从42.0百万吨增长至78.6百万吨,CAGR分别为24.3%、13.4%,使得低温奶销售半径迅速扩张,市场零售额快速增长。2016-2021年低温白奶和低温酸奶市场规模CAGR分别为10.4%、14.3%,远高于常温奶增速。

2.“品质消费”成热点,市场向高端化、多元化发展。随着人民生活水平的提高和健康消费理念持续提升,消费者需求从“温饱型”向“品质型”过渡,“品质消费”成为热点,乳制品市场向高端化发展。根据《食品安全国家标准灭菌乳》规定,纯牛奶中的蛋白质含量要≥2.9g/100g,而目前市场高端奶蛋白质含量远超国家标准。2005年,蒙牛最早推出高端常温白奶品牌——特仑苏;特仑苏问世后第二年伊利也推出其高端常温白奶品牌——金典。经过多年的产品升级,特仑苏“M-PLUS 高蛋白”系列和金典“超滤”系列都能实现6.0g/100g,其单价分别为3.96元/100ml和4.16元/100ml,再创新高。千禧年开始,高端液态奶市场占比逐渐提升。酸奶市场品牌和产品逐渐多元化,常温酸奶逐渐占领市场。近几年,传统乳企通过口味、功能等创新布局30-80元/L 的高端酸奶,并通过加速布局冷链物流拉开了低温酸奶的帷幕。

三、行业呈双寡头格局,龙头领先地位稳固

根据乳制品企业的经营范围、渠道覆盖程度及规模,我国乳企可分为三大梯队。第一梯队是处于行业龙头地位的蒙牛和伊利,属于全国性乳企,其产品结构丰富、品牌影响力强、渠道铺设完善,同时具备显著规模优势,领先地位稳固;第二梯队是以光明乳业、新乳业等为代表的区域性乳企,在重点经营的区域内具备较高的市占率、品牌知名度、消费者忠诚度及较完善的渠道网络;第三梯队是燕塘乳业、天润乳业等规模较小的地方性乳企,其经营区域仅为部分省内及周边地区,在经营区域内具备一定知名度。

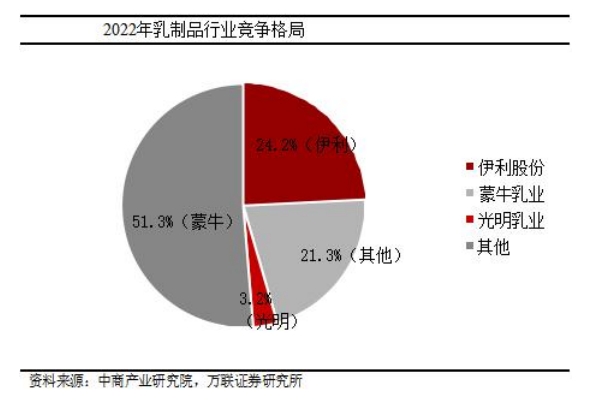

两家龙头寡头垄断格局稳固,区域乳企错位竞争。我国乳制品行业集中度高,根据中商产业研究院数据显示,2022年伊利股份、蒙牛乳业和光明乳业分列市占率前三,CR3高达48.7%。其中伊利和蒙牛这两大全国性乳企行业领先地位稳固,在市场中形成一定品牌壁垒,二者市占率均在20%以上,行业市占率 CR2为45.5%;区域性乳企和地方性乳企市占率均为个位数,主要经营低温乳制品以差异化竞争。

(一)常温奶领域伊利、蒙牛双寡头垄断格局明显,引领市场发展

常温奶又名UHT奶,采用超高温瞬时灭菌工艺。相较传统的巴氏灭菌工艺,UHT超高温瞬时灭菌工艺加热温度更高,通常达 到130-145摄氏度;持续时间大幅缩短,通常在2-8秒,可以在保留牛奶营养的基础上消灭细菌和芽孢,达到商业无菌标准。配合更先进的灌装与包材技术,常温奶在常温储存的条件下,保质期可达6个月。常温奶可分为常温白奶和常温酸奶,其中白奶韧性强,酸奶市场弹性大。

伊利、蒙牛为常温奶领域两大龙头,市占率接近80%。根据华经产业研究院数据显示,2021年常温奶领域蒙牛市占率位居第一,为41.6%;伊利稍次之位居第二,为35.9%, 二者合计占比为77.5%,双雄格局稳固。现阶段,我国常温奶市场已进入成熟阶段,处于低速增长态势。

(二)低温奶受运输半径限制,区域乳企占优

低温奶营养价值更高及制作工艺革新推动其在乳品市场崛起。杀菌工艺不同决定常温奶和低温奶的营养价值不同。常温奶采用超高温瞬时灭菌工艺,在通过高温杀菌延长保质期的同时降低了活性营养物质。而低温奶采用巴氏杀菌工艺,是采用低温杀菌的方式杀灭有害菌群,但能保持奶制品的鲜度和营养成分,因此低温奶相较于常温奶的营养价值更高。不过巴氏杀菌保质期较短,仅7天左右,并且需要依靠冷链(0-6摄氏度)运输,运输半径仅200公里。针对以上缺点,低温奶灭菌工艺不断革新,从巴氏杀菌逐渐发展成超瞬时杀菌技术,保质期延长至19天,运输半径扩大至500公里。同时超瞬时杀菌技术使得低温奶更符合消费者对营养物质和口感的需求,低温奶市场逐渐崛起。

低温奶市场拓展依奶源地遵循“圆心-半径”理论,市场竞争呈区域割据局面。低温奶因为保质期较短,运输半径有限,所以市场拓展范围必须以奶源地为圆心,冷链运输为半径,导致低温奶行业市场竞争呈区域割据的局面。相较于全国性乳企,区域乳企盈利能力显著更优。根据头豹研究院数据显示,2020 年全国性乳企蒙牛、伊利低温业务的净利率分别为-1.5%、2.6%,而不管是光明、新乳业等较大的跨区域乳企,还是山东得益、四川华西等较小的地方性区域乳企,其净利率均高于蒙牛和伊利。

四、我司开展相关业务的思考

(一)行业前景

我国与发达国家人均奶类消费量差距较大,对标来看提升空 间广阔。2022年我国人均奶类消费量为12千克,与世界平均水平存在较大差距。根据美国农业部数据,中国与日本人均奶制品消耗量有约3倍差距,与美国有约5倍差距,与英国、澳大利亚有约8倍差距,长期来看提升空间广阔。 消费升级与健康意识提升共促乳制品渗透率提升。乳制品受益于后疫情时代消费者健康意识提升与消费升级的趋势,乳制品长期受国家政策支持,乳品渗透率持续提升,我国乳制品行业长期增长确定性强。

(二)目标客户群体选择

利用地域优势,聚焦本地乳企。乳业是典型的原料指向型产业。其“运输成本高、不易保存”等特质,造就了其具有极强的地域特色。区域乳企在基地市场稳固优势:产销一体化布局,“奶源+渠道+品牌”优势短期难被撼动。低温奶特质要求上游牧场、生产基地与终端市场就近布局,故低温奶优势品牌基本实现牧场-终端销售市场一体化布局,其中区域乳企占有优势,低温鲜奶行业市场份额前三均为区域乳企。如我国西北地区和西南地区,呈现新希望和蒙牛并驱争先的格局;华中和华东地区呈现光明、伊利和蒙牛三足鼎立的局面;而华南地区主要是卡士、燕塘和晨光三方竞争。相较于全国性乳企,区域乳企盈利能力显著更优。同时,低温奶独特的高投入高壁垒送奶入户渠道为区域乳企搭建基地市场的核心护城河,外来品牌难以渗透,而区域品牌长期发展积攒的区域品牌力建立了深层情感链接,消费者粘性高。陕西位于中国中部,黄河中游地区,横跨三个气候带,气候比较适合奶牛的生长;陕西的农业以小麦和玉米为主,为奶牛的饲养提供了丰富的饲料来源。陕西地区内有铜川悠然牧场(伊利战略合作牧场)、宝鸡现代牧场(蒙牛战略合作牧场)、榆林定边牧场、中垦华山牧场、草滩牧场等多个牧场;优质的奶源为本地乳企的发展提供了强有力的后盾,造就了“老陕人”心中的放心奶,成就了一批陕西本地知名乳企:银桥乳业-原点牧场、西安东方乳业-多鲜、中垦乳业-华山牧等,在本地品牌影响力较强,口碑较好,我公司可从中寻找合作机会。

(三)展业切入口

首先,从产业链上游端切入,例如:牧草供应。由于牧草类农作物生长周期较长,一般要求现款结算,及时收回资金。而牧场受乳企影响,账期会导致现金流紧张,对于需求量大、供应频次高的饲料垫资较为吃力。草料集采、资金垫付是上游供应链重要一环。此外,还可以从下游端切入,例如,冷链运输。2016-2021年中国冷藏车保有量从11.5万辆增长至34.1万辆,冷库容量从42.0百万吨增长至78.6百万吨,CAGR分别为24.3%、13.4%。冷藏车辆租赁、运费保理等或许可成为我公司的开拓方向。

常温奶又名UHT奶,采用超高温瞬时灭菌工艺。相较传统的巴氏灭菌工艺,UHT超高温瞬时灭菌工艺加热温度更高,通常达 到130-145摄氏度;持续时间大幅缩短,通常在2-8秒,可以在保留牛奶营养的基础上消灭细菌和芽孢,达到商业无菌标准。配合更先进的灌装与包材技术,常温奶在常温储存的条件下,保质期可达6个月。常温奶可分为常温白奶和常温酸奶,其中白奶韧性强,酸奶市场弹性大。

伊利、蒙牛为常温奶领域两大龙头,市占率接近80%。根据华经产业研究院数据显示,2021年常温奶领域蒙牛市占率位居第一,为41.6%;伊利稍次之位居第二,为35.9%, 二者合计占比为77.5%,双雄格局稳固。现阶段,我国常温奶市场已进入成熟阶段,处于低速增长态势。

(二)低温奶受运输半径限制,区域乳企占优

低温奶营养价值更高及制作工艺革新推动其在乳品市场崛起。杀菌工艺不同决定常温奶和低温奶的营养价值不同。常温奶采用超高温瞬时灭菌工艺,在通过高温杀菌延长保质期的同时降低了活性营养物质。而低温奶采用巴氏杀菌工艺,是采用低温杀菌的方式杀灭有害菌群,但能保持奶制品的鲜度和营养成分,因此低温奶相较于常温奶的营养价值更高。不过巴氏杀菌保质期较短,仅7天左右,并且需要依靠冷链(0-6摄氏度)运输,运输半径仅200公里。针对以上缺点,低温奶灭菌工艺不断革新,从巴氏杀菌逐渐发展成超瞬时杀菌技术,保质期延长至19天,运输半径扩大至500公里。同时超瞬时杀菌技术使得低温奶更符合消费者对营养物质和口感的需求,低温奶市场逐渐崛起。

低温奶市场拓展依奶源地遵循“圆心-半径”理论,市场竞争呈区域割据局面。低温奶因为保质期较短,运输半径有限,所以市场拓展范围必须以奶源地为圆心,冷链运输为半径,导致低温奶行业市场竞争呈区域割据的局面。相较于全国性乳企,区域乳企盈利能力显著更优。根据头豹研究院数据显示,2020 年全国性乳企蒙牛、伊利低温业务的净利率分别为-1.5%、2.6%,而不管是光明、新乳业等较大的跨区域乳企,还是山东得益、四川华西等较小的地方性区域乳企,其净利率均高于蒙牛和伊利。

四、我司开展相关业务的思考

(一)行业前景

我国与发达国家人均奶类消费量差距较大,对标来看提升空 间广阔。2022年我国人均奶类消费量为12千克,与世界平均水平存在较大差距。根据美国农业部数据,中国与日本人均奶制品消耗量有约3倍差距,与美国有约5倍差距,与英国、澳大利亚有约8倍差距,长期来看提升空间广阔。 消费升级与健康意识提升共促乳制品渗透率提升。乳制品受益于后疫情时代消费者健康意识提升与消费升级的趋势,乳制品长期受国家政策支持,乳品渗透率持续提升,我国乳制品行业长期增长确定性强。

(二)目标客户群体选择

利用地域优势,聚焦本地乳企。乳业是典型的原料指向型产业。其“运输成本高、不易保存”等特质,造就了其具有极强的地域特色。区域乳企在基地市场稳固优势:产销一体化布局,“奶源+渠道+品牌”优势短期难被撼动。低温奶特质要求上游牧场、生产基地与终端市场就近布局,故低温奶优势品牌基本实现牧场-终端销售市场一体化布局,其中区域乳企占有优势,低温鲜奶行业市场份额前三均为区域乳企。如我国西北地区和西南地区,呈现新希望和蒙牛并驱争先的格局;华中和华东地区呈现光明、伊利和蒙牛三足鼎立的局面;而华南地区主要是卡士、燕塘和晨光三方竞争。相较于全国性乳企,区域乳企盈利能力显著更优。同时,低温奶独特的高投入高壁垒送奶入户渠道为区域乳企搭建基地市场的核心护城河,外来品牌难以渗透,而区域品牌长期发展积攒的区域品牌力建立了深层情感链接,消费者粘性高。陕西位于中国中部,黄河中游地区,横跨三个气候带,气候比较适合奶牛的生长;陕西的农业以小麦和玉米为主,为奶牛的饲养提供了丰富的饲料来源。陕西地区内有铜川悠然牧场(伊利战略合作牧场)、宝鸡现代牧场(蒙牛战略合作牧场)、榆林定边牧场、中垦华山牧场、草滩牧场等多个牧场;优质的奶源为本地乳企的发展提供了强有力的后盾,造就了“老陕人”心中的放心奶,成就了一批陕西本地知名乳企:银桥乳业-原点牧场、西安东方乳业-多鲜、中垦乳业-华山牧等,在本地品牌影响力较强,口碑较好,我公司可从中寻找合作机会。

(三)展业切入口

首先,从产业链上游端切入,例如:牧草供应。由于牧草类农作物生长周期较长,一般要求现款结算,及时收回资金。而牧场受乳企影响,账期会导致现金流紧张,对于需求量大、供应频次高的饲料垫资较为吃力。草料集采、资金垫付是上游供应链重要一环。此外,还可以从下游端切入,例如,冷链运输。2016-2021年中国冷藏车保有量从11.5万辆增长至34.1万辆,冷库容量从42.0百万吨增长至78.6百万吨,CAGR分别为24.3%、13.4%。冷藏车辆租赁、运费保理等或许可成为我公司的开拓方向。