砷化镓行业发展研究报告

来源: 发表日期:2023-06-30

常用的半导体材料分为元素半导体和化合物半导体。元素半导体是由单一元素制成的半导体材料,主要有硅、锗、硒等,以硅、锗应用最广。化合物半导体以二元系化合物半导体材料为主,主要有砷化镓、氮化镓和碳化硅等,具备高功率、低能耗、抗高温、高发光效率等特性。其中,砷化镓是较为重要、技术成熟度最高的化合物半导体材料之一,具备禁带宽度大、电子迁移率高的特性,能显著降低射频尺寸、降低功耗。相比于氮化镓和碳化硅等新型材料,砷化镓技术成熟,具备较为明显的成本优势,广泛应用于射频和光电子领域。

一、砷化镓行业概况

(一)相关概念

砷化镓是一种无机化合物,化学式GaAs,黑灰色固体,熔点1238℃,能在600℃以下能在空气中稳定存在,不易被非氧化性酸侵蚀。

砷化镓具有高频、低杂讯与低耗电等优良特性,其制成的半导体器件拥有高频、高温和低温性能好、噪声小、抗辐射能力强等诸多优点,由于砷化镓的电子迁移率比硅大5到6倍,其在制作微波器件和高速数字电路方面得到重要应用,多用在高频IC与光电材料上。

(二)市场应用

砷化镓在sub-6G的5G时代,是功率放大器及射频开关等手机射频器件的主要材料。根据Qorvo报告,5G手机中射频开关从4G手机的10个增加至30个、功率放大器平均单机价值从4G 手机的3.25美元增加至7.5美元,这些都带动了砷化镓器件市场规模的增长。砷化镓的另一个优点是直接能隙材料,所以可以制作VCSEL激光器等光电子器件,在数据中心光模块、手机前置VCSEL 3D感应、后置LiDAR激光雷达等应用带动下,光电子器件是砷化镓器件增长的另外一个重要驱动因素。

(三)市场前景

近年来,随着国家大力推动,半导体产业自主可控,射频、光电子等高端砷化镓元器件厂正加速向国内转移,并投资新建产线,增加产能,预计2023年砷化镓元器件市场规模有望从2018年的100亿元增至628亿元,年度复合增长率约为23%。

根据Yole预测,2023年国内砷化镓元器件行业利润合计将达到190亿元,其中光电器件、射频器件合计约150亿元,占比接近80%。砷化镓行业广阔的市场发展空间,吸引了众多的产业链上下游公司相继入局,并不断加大技术投入和市场开发力度,行业正处于蓬勃发展期。砷化镓衬底和外延片制备技术相对成熟,成本趋于稳定,而需求增长点主要来源于5G手机射频和小基站。因此驱动砷化镓行业最核心因素是5G技术的更新及基站建设周期。

二、砷化镓行业产业链

(一)产业链概况

砷化镓产业上游为基板制造,其次为关键材料砷化镓磊晶圆,工艺具体包括MOCVD(有机金属化学气相沉积法)及MBE(分子束磊晶法)砷化镓磊晶技术;中游为晶圆砷化镓半导体型LED激光器、光伏半绝缘型移动设备、网络基站、雷达制造及封测等;下游为手机、无线区域网路制造厂以及无线射频系统商等。整个产业链除晶圆制造外,设计与先进技术主要仍掌握在国际IDM等大厂手中。

(二)产业链主要厂商

1.国际企业

半绝缘型衬底主要由日本的住友、德国的Freiberger和美国的AXT垄断,三家公司合计约占全球90%的市场份额。住友是全球半绝缘型砷化镓单晶片水平最高的公司,以VB法生产砷化镓为主,能够量产4寸和6寸单晶片;德国 Freiberger主要以VGF、LEC法生产2到6英寸砷化镓衬底,产品全部用于微电子领域;美国AXT产品中一半用于LED,一半用作微电子衬底。

外延片市场主要由英国IQE和VPEC垄断,其中IQE占据53%的市场份额。在射频外延片市场,IQE和VPEC合计占据延片约80%的市场份额;在光电子外延片市场,应用于数据中心的光模块器件主要由Finisar和Avago这些垂直供应商提供;应用于消费电子VCSEL等3D 感应的外延片主要由外部供应商IQE提供。

砷化镓射频器件市场主要由IDM厂商Skyworks、Qorvo、博通和日本村田等垄断,其中Skyworks、Qorvo和博通市场份额合计约70%。这些大型IDM厂扩产趋于谨慎,会选择将毛利率较低的4G产品外包给砷化镓代工厂商使产能优先满足高毛利产品,在需求旺盛自身产能满载的时候也会外包部分5G订单。

稳懋是砷化镓代工市场绝对龙头。砷化镓代工市场规模占全球砷化镓器件市场规模10%左右,其中稳懋、环宇和宏捷科约占其中90%的市场份额,而稳懋占据其中超过70%市场份额。砷化镓代工厂主要生产功率放大器,稳懋和环宇超过90%营收来自功率放大器。

2.国内企业

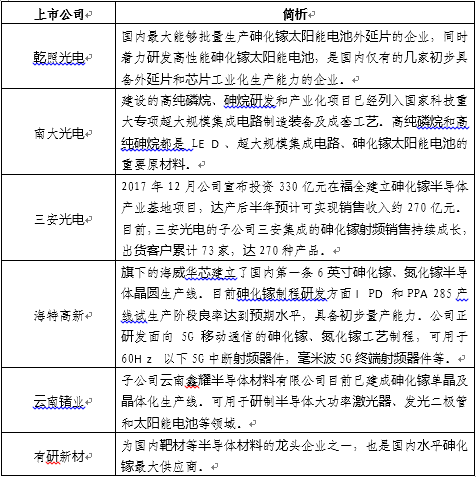

目前涉及砷化镓业务的公司数量总体较少,但随着砷化镓产业链的延伸发展,我国行业相关上市公司也初具规模。其中三安光电、乾照光电在LED领域应用方面较为成熟,具备产业链垂直整合能力;海特高新、云南锗业在砷化镓晶圆生产方面具备相当实力。

(三)产业链拓展主要方向

产业链拓展方向主要表现为代工比例提升,代工厂大举扩产。随着射频、光电子等应用带动砷化镓器件等下游需求快速增长,砷化镓代工比例逐步提升。从2013年到2022年,砷化镓器件代工比例逐渐小幅提升,从2014年的7.5%提升至2022年的10.3%。代工比例的波动取决于IDM厂的盈利情况带来的释放订单意愿的强弱和代工厂自身扩产的节奏。随着代工厂技术的成熟以及长期合作过程中技术泄密疑虑的打消,IDM厂有意愿释放出更多代工订单。除此之外,高通、联发科、海思等Fabless设计公司在射频领域崛起都新增加砷化镓代工需求。

针对快速增加的砷化镓代工需求,代工厂大举扩产应对。稳懋拟投资200亿元人民币在高雄建厂,计划分三年投资,新增总产能超过10万片/月,公司现有月产能约4.1万片,新增产能超过现有产能的两倍。2021年宏捷科月产能达到1.5 万片,2022年底达到2万片月产能。三安集成2022年底产能在 3000片-4000片,预计2023年二季度扩产到8000片。

三、砷化镓晶圆制造产能分布

(一)市场存量产能分布

砷化镓晶圆制造具有较高投资规模和长时间制程工艺开发的产业特性,对行业入局者提出了较高的准入门槛,国内能够形成一定体量的厂商屈指可数。经过多年技术积淀,我国台湾地区在制程技术上拥有极大的优势,获得全球诸多的委外代工订单,形成了台湾独特的代工产业模式。

1.稳懋

稳懋半导体股份有限公司成立于1999年,是亚洲首座以六寸晶圆生产砷化镓微波通讯晶片的晶圆制造商,2021年前8个月公司合并营收165.88亿元,较上年同比增长1.6%。

公司自2010年为全球最大砷化镓晶圆代工厂,提供HBT、pHEMT微波集成电路、离散元件与后端制程的晶圆代工服务,应用于高功率基地台、低杂讯放大器(LNA)、射频切换器(RF Switch)、手机及无线区域网路用功率放大器 (PA)与雷达系统上。在无线宽频通讯的微波高科技领域中,稳懋目前提供两大类砷化镓电晶体制程技术,包括异质接面双极性电晶体(HBT)和应变式异质接面高迁移率电晶体(pHEMT),二者均为最尖端的制程技术。在光通讯及3D感测领域中,稳懋更以MMIC生产技术为基础,提供光电产品的开发与生产制造。

2.宏捷科技

宏捷科技股份有限公司于1998年成立于台湾,为功率放大器(PA)和增益块(GB)电路设计提供了高可靠性的INGAP/GAAS HBT工艺,公司2020年完成融资34.97亿元,已投入产能扩充生产。目前,宏捷科技正在积极布局VCSEL以及5G相关PA产品,争取占领更大的手机零部件市场份额。

3.三安光电

三安光电股份有限公司成立于2000年,于2008年7月在上海证券交易所挂牌上市,总部位于厦门。三安光电主要从事全色系超高亮度LED外延片、芯片、Ⅲ-Ⅴ族化合物半导体材料、微波通讯集成电路与功率器件、光通讯元器件等的研发、生产与销售。

2014年,三安光电大举投资集成电路产业,建设GaAs高速半导体与氮化镓高功率半导体项目,成为大陆第一家研发与生产化合物半导体的芯片厂。2017年底公司斥资333亿元在福建泉州南安高新区投资建设用于Ⅲ-Ⅴ族化合物半导体材料、LED外延、芯片、微波集成电路、光通讯、射频滤波器、电力电子、SIC材料及器件、特种封装等产业的生产制造基地,三安光电GaAs射频出货客户累计将超过100家,相关扩产产能正逐步爬坡。

4.海威华芯

成都海威华芯科技有限公司成立于2010年,是国内率先提供六英寸砷化镓集成电路(GaAs MMIC)的纯晶圆代工服务的制造企业,产品主要应用于5G通信、雷达、基站、光通讯、卫星通信、物联网、新能源等领域。

海威华芯拥有先进的GaAs集成电路制造技术和生产设备,其六英寸GaAs集成电路Foundry线是国家支持的重点产业化项目,在国际国内具有重要的战略意义。2017年海威华芯加入中国移动5G联合创新中心,联合产业链上下游共同推动5G高频全产业链的成熟和发展,2018年海威华芯持续加大面向5G、雷达和新能源等市场的产品线投入。

(二)国内新增产能概况

在5G和终端应用技术创新驱动下,作为射频器件制造材料的砷化镓材料产业也将受益,在中美贸易战的大背景下,射频前端器件的国产化进程正在加速推进,目前国内砷化镓厂商正不断扩充产能,以应对逐步强劲的市场需求。

1.三安光电

2017年底,三安光电子公司三安集成在福建泉州投资333亿建设的通讯微电子器件(一期)项目,规划建设了砷化镓、氮化镓6英寸芯片生产线各1条,项目满产运行后,将形成年产砷化镓芯片30万片以及氮化镓6万片的产能。

公司砷化镓射频产品出货方向主要以2G-5G手机和WIFI为主,根据公司最新公告信息,公司拟进行定向增发募集资金用于投资建设“湖北三安光电有限公司Mini/Micro显示产业化项目”,项目建成后将规划生产Mini/Micro LED氮化镓芯片、Mini/Micro LED砷化镓芯片、4K显示屏用封装三大产品系列,是公司在高端LED领域的核心战略规划之一。

2.云南锗业

云南临沧鑫圆锗业股份有限公司控股子公司云南鑫耀半导体材料有限公司目前已建成砷化镓单晶及晶体产业化生产线和5万片/年2英寸磷化铟单晶及晶片产业化建设项目,公司砷化镓晶片主要用于垂直腔面发射激光器(VCSEL)、大功率激光器的生产等;磷化铟晶片主要用于生产光通信用激光器和探测器。

根据上市公司公告,截至2020年末,公司砷化镓晶片产能为80万片/年(2—4英寸),磷化铟晶片产能为10万片/年(2—4英寸),2020年产量为砷化镓晶片21.12万片(1-6英寸),磷化铟晶片4.47万片(2-4英寸)。

3.海威华芯

海威华芯已完成了基站射频氮化镓、充电硅基氮化镓、5G光通讯砷化镓、3D感知VCSEL砷化镓等核心产品的研发、考核、鉴定工作,并进入小批量量产阶段。据知情人士称,海威华芯规划6英寸砷化镓月产能在2千片至3千片,2019年订单实现了从千万到亿的突破。目前以GaAs HEMT射频工艺为主,完成了2.5微米、1.5微米等多个工艺制程开发,为中高频类毫米波的核心工艺,可支持的产品种类包括功率放大器等。

海威华芯目前主要代工民用产品为PA器件,应用于蓝牙、Wi-Fi领域。知情人士进一步表示,GaAs p-HEMT是海威华芯比较成熟的工艺,在卫星通讯方面已经有客户。在光电VCSEL方面,海威华芯2019年完成6寸VCSEL技术工艺开发并小规模量产,已经开启扩产。

根据公司公告,公司砷化镓毫米波芯片通过“中国芯”优秀产品评审,荣获2020年第十五届“中国芯”“芯火”新锐产品奖;在全国工商联办公厅公布“2020年项目类科技成果、科技创新创业人才专家评定结果”中,公司申报的“6寸砷化镓0.25μm pHEMT晶圆制造技术”项目,获得2020年民营企业项目类科技成果A级项目奖。

四、有关投资建议

砷化镓作为光电子和微电子工业最为重要的支撑材料之一,近年来一直是投资领域关注的热点板块。截至目前,我国射频前端器件的国产化进程正在加速推进,国内砷化镓厂商正不断扩充产能,以应对逐步强劲的市场需求。其中,三安光电、云南锗业和海威华芯年产能规模已分别达到30万片、80万片和3.6万片,并持续应用于通讯射频、大功率激光器和功率放大器领域。将持续关注行业产业发展,跟踪核心技术企业,寻找合适投资机会。